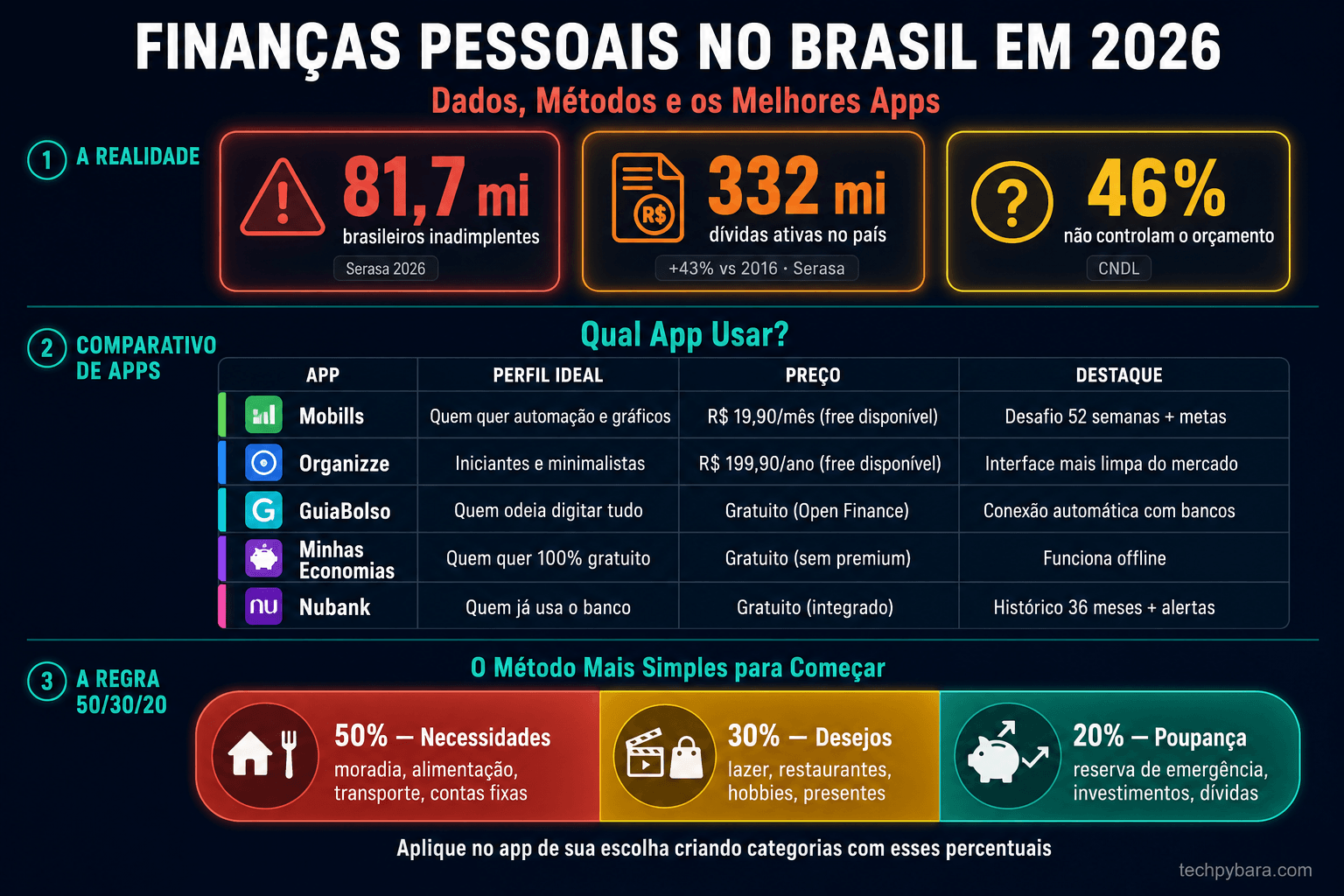

O Brasil tem 81,7 milhões de pessoas inadimplentes em 2026, segundo a Serasa. São 332 milhões de dívidas ativas no país, 43% a mais do que em 2016. E, segundo a CNDL, quase metade dos brasileiros não controla o próprio orçamento. Não é falta de renda, na maioria dos casos. É falta de visibilidade sobre para onde o dinheiro vai.

É aqui que os apps de finanças entram, mas com uma ressalva importante: app não organiza nada por si só. Ele registra, categoriza e mostra. Quem organiza é você, com o método certo. Antes de falar de app, então, preciso falar de método.

Antes do app, você precisa de um método

O erro mais comum que vejo é a pessoa baixar três apps de finanças em janeiro, usar por duas semanas e abandonar. O problema quase nunca é o app. É que a pessoa não sabia o que queria registrar e para quê.

O método mais simples e que funciona para a maioria dos perfis é a regra 50/30/20. A ideia é dividir a sua renda líquida em três blocos: 50% para necessidades (moradia, alimentação, transporte, contas fixas), 30% para desejos (lazer, restaurantes, assinaturas, presentes) e 20% para poupança e quitação de dívidas. Essa divisão não é sagrada, mas é um ponto de partida muito melhor do que começar do zero.

Com esse método definido, qualquer app de finanças vira uma ferramenta útil. Sem ele, você só acumula lançamentos sem saber o que fazer com a informação.

Os melhores apps de finanças do Brasil em 2026

Olha, não existe app perfeito para todo mundo. Mas existe app certo para o seu perfil. Essa tabela resume o que vale considerar:

| App | Perfil ideal | Preço | Destaque |

|---|---|---|---|

| Mobills | Quer automação e gráficos detalhados | Grátis / R$19,90 mês | Desafio 52 semanas, metas e calculadoras |

| Organizze | Iniciante, quer interface limpa | Grátis / R$199,90 ano | Interface mais simples do mercado |

| GuiaBolso | Odeia digitar lançamento por lançamento | Gratuito (Open Finance) | Conexão automática com bancos |

| Minhas Economias | Quer 100% gratuito para sempre | Gratuito sem premium | Funciona offline, sem limite de lançamentos |

| Nubank | Já usa o banco, quer visão integrada | Gratuito (integrado) | Histórico de 36 meses, alertas automáticos |

Mobills ou Organizze: como decidir sem errar

Essa é a dúvida mais frequente. Na minha experiência, a decisão vem de uma pergunta simples: você tem paciência para registrar gasto por gasto, ou precisa que o app faça isso por você?

Se você tem paciência e quer controle granular, o Organizze é melhor. Interface mais limpa, menos distração, foco no que importa. Se você quer que o app conecte no banco e categorize automaticamente, o Mobills (com Open Finance ativo) ou o GuiaBolso fazem isso de forma mais robusta.

Spoiler: comece pela versão gratuita de qualquer um dos dois. Só considere assinar depois de usar por pelo menos 30 dias e conseguir listar três recursos pagos que você realmente precisaria. Se não conseguir listar, o grátis resolve.

Como configurar o app e não abandonar em duas semanas

O abandono acontece por dois motivos: o setup inicial é demorado demais, ou a pessoa perde um dia de lançamentos e sente que “quebrou o ciclo”. Dois ajustes simples evitam os dois problemas.

Primeiro: não tente categorizar cada centavo no início. Crie no máximo cinco categorias (alimentação, moradia, transporte, lazer, outros) e comece por aí. Complexidade demais no começo mata o hábito antes de ele se formar.

Segundo: defina um horário fixo por semana para revisar os lançamentos. Dez minutos toda segunda de manhã funcionam melhor do que tentar registrar em tempo real cada compra. O app salva o histórico do cartão, você revisa depois. Essa rotina semanal é o que separa quem usa o app por anos de quem abandona no mês dois.

Reserva de emergência: sem isso, nenhum app resolve

Antes de pensar em investimento, existe uma etapa que a maioria pula: a reserva de emergência. O valor ideal varia pelo seu vínculo empregatício: trabalhadores CLT devem ter de três a seis meses de gastos essenciais guardados. Servidores públicos, com maior estabilidade, podem ficar em três meses. Autônomos e MEIs devem mirar em doze meses, dado o risco de renda irregular.

O cálculo é simples. Some seus gastos essenciais mensais (aluguel, alimentação, transporte, plano de saúde, contas fixas) e multiplique pelo número de meses do seu perfil. Esse valor deve ficar em produto com liquidez diária e baixo risco: CDB com liquidez diária, Tesouro Selic ou fundo DI. Não na poupança tradicional, que rende menos e não tem diferencial de segurança real.

Os apps de finanças ajudam a visualizar quanto você está acumulando na reserva mês a mês. Crie uma meta dentro do app com o valor alvo e acompanhe o progresso. Isso torna o processo menos abstrato.

Se você tem dívidas: bola de neve ou avalanche

Dois métodos funcionam para quitar dívidas, e a escolha depende do seu perfil psicológico, não de matemática.

O método da bola de neve pede que você liste todas as dívidas do menor para o maior valor e foque em quitar a menor primeiro, mantendo o pagamento mínimo nas outras. Cada dívida quitada libera o valor para atacar a próxima. A vantagem é motivacional: ver dívidas desaparecendo cria impulso para continuar. Para quem precisa de vitórias rápidas para manter a disciplina, é a melhor escolha.

O método avalanche faz o oposto: você ordena as dívidas pela taxa de juros, do maior para o menor, e ataca a mais cara primeiro. Matematicamente, você paga menos juros no total. A desvantagem é que as dívidas grandes demoram mais para sumir, o que pode desmotivar.

Na prática, o que funciona é o que você consegue manter. Se precisar de motivação para continuar, use bola de neve. Se tiver disciplina e quiser economizar ao máximo, use avalanche.

Open Finance: o que é e como conectar seu banco ao app

Open Finance é o sistema regulado pelo Banco Central que permite compartilhar seus dados bancários entre instituições autorizadas, mediante seu consentimento. Em 2026, já são mais de 100 milhões de contas conectadas no Brasil e mais de 154 milhões de consentimentos ativos.

Na prática, isso significa que apps como GuiaBolso e Mobills podem importar automaticamente seus extratos e movimentações diretamente do banco, sem que você precise digitar cada lançamento. Você autoriza uma vez dentro do app, seu banco valida a autorização (com senha ou biometria), e a conexão fica ativa.

Vale saber: o consentimento tem prazo definido (geralmente 12 meses) e você pode revogar a qualquer momento diretamente pelo app do seu banco. Nenhuma transação é executada por essa conexão, ela é somente leitura. Entender isso ajuda a usar o recurso com mais confiança.

Segurança: o que checar antes de conectar dados bancários

Antes de conectar qualquer app ao seu banco, vale fazer três verificações. Primeiro: o app está listado entre as instituições autorizadas pelo Banco Central no sistema de Open Finance? Apps sérios como Mobills e GuiaBolso estão. Apps genéricos de controle financeiro que pedem login e senha do banco diretamente (fora do fluxo de Open Finance) devem ser evitados.

Segundo: confira as permissões que o app solicita no seu celular. Um app de finanças não precisa de acesso à câmera, microfone ou localização em tempo real. Se pedir, nega. Você pode revisar e ajustar as permissões de qualquer app diretamente nas configurações do sistema, seja Android ou iPhone.

Terceiro: ative autenticação em dois fatores tanto no app de finanças quanto no seu e-mail vinculado. Se alguém acessar sua conta, o segundo fator bloqueia o acesso. Esse é o tipo de configuração que a maioria ignora e que evita problemas sérios. Se quiser ir mais fundo nessa parte, temos um artigo específico sobre como não cair em golpes digitais que vale a leitura em paralelo.

Dica complementar: revise as permissões de todos os apps financeiros no seu celular a cada três meses. Leva dez minutos e pode evitar que um app acesse dados que você não autorizou conscientemente. Para uma checklist completa de proteção do celular, veja nosso guia sobre configurações contra furtos e roubos.

Uma alternativa que funciona: Google Sheets

Pois é, às vezes a solução mais simples é uma planilha. O Google Sheets tem templates gratuitos de controle financeiro que funcionam bem para quem prefere controle total sobre a estrutura dos dados e não quer depender de app de terceiro. A desvantagem é que exige mais disciplina para manter atualizado. A vantagem é que seus dados ficam com você, no Google Drive, sem depender da política de um app.

Para quem começa sem método nenhum, o Google Sheets com uma estrutura simples (receitas, despesas fixas, despesas variáveis, saldo) já é um salto enorme em relação a não controlar nada. O Google tem várias ferramentas pouco conhecidas que facilitam esse tipo de organização. Depois de alguns meses, você migra para um app com mais clareza sobre o que precisa.

Dados oficiais sobre inadimplência e endividamento das famílias brasileiras são publicados mensalmente pelo Banco Central do Brasil.

Dúvidas frequentes

Qual app de finanças é o melhor para quem nunca usou nenhum?

Para quem está começando do zero, o Organizze é o mais indicado. A interface é limpa, o processo de lançamento é direto, e a curva de aprendizado é pequena. Não tem excesso de funcionalidades que confunde quem ainda está construindo o hábito. Use por 30 dias, estabeleça a rotina, e depois avalie se precisa de algo mais robusto como o Mobills.

App de finanças é seguro? Meus dados bancários ficam expostos?

Apps sérios como Mobills e GuiaBolso usam o protocolo de Open Finance do Banco Central, que é somente leitura e não transmite senha bancária. Os dados ficam armazenados em servidores com criptografia. O risco real não está no app em si, mas em não ter senha forte na conta e não ter 2FA ativo. Configure os dois antes de conectar qualquer dado.

Vale a pena pagar pelo app de finanças?

Depende do que a versão paga entrega para o seu uso. A maioria das pessoas resolve o controle financeiro básico com a versão gratuita. O premium costuma trazer conexão automática com mais bancos, gráficos mais detalhados e suporte a múltiplas carteiras. Se você usa ativamente esses recursos, o custo (em torno de R$15 a R$20 por mês) se justifica. Se não tem certeza, use o grátis por dois meses antes de decidir.

Planilha ou app: qual funciona melhor no longo prazo?

Para a maioria das pessoas, o app funciona melhor no longo prazo porque reduz o atrito: você lança no celular na hora que lembra, sem precisar abrir o computador. Planilha funciona bem para quem tem disciplina de sentar uma vez por semana e atualizar tudo. O melhor é o que você realmente usa. Se a planilha ficou três semanas sem atualizar, o app resolve mais. Se você odeia ceder seus dados para qualquer app, a planilha é mais segura. Para compras online que entram no controle de gastos, temos também um guia sobre como comprar pela internet com segurança que complementa bem esse controle.